Чтобы получить льготный автокредит с господдержкой в 2016 году, заемщик должен соответствовать определенным требованиям. Особые условия так же выдвигаются и к приобретаемому автомобилю.

В 2009 году для поддержки отечественных производителей транспортных средств и внутреннего рынка была введена программа льготного автокредитования. Рассматриваемая программа действует и на 2016 год.

Подробнее о программе льготного автокредитования читайте далее.

Содержание:

Что это значит

Разработанная программа направлена на повышение спроса на транспортные средства, произведенные в Российской Федерации.

Приобрести с учетом государственного субсидирования можно:

- новые легковые автомобили для личного пользования;

- новый коммерческий автотранспорт.

Суть программы заключается в снижении процентной ставки банка за счет средств федерального бюджета. Снижение ставки производится на 2/3.

Например, стандартная ставка банка по автокредиту составляет 15% годовых. Ставка по льготному автокредиту составит 8% – 9 % годовых.

Принять участие в льготной автопрограмме могут:

- физические лица;

- индивидуальные предприниматели.

Государственная программа направлена:

- на поддержку компаний, занимающихся производством или сборкой автомашин на территории РФ;

- на развитие экономики страны в целом;

- на стимулирование автовладельцев приобретать отечественные автомашины.

Чтобы стать участником программы каждый заемщик должен соответствовать определенным требованиям. Свои требования так же распространяются и на приобретаемые автотранспортные средства.

Список банков

Принять участие в программе может любой банк, зарегистрированный на территории РФ. Для этого необходимо подать заявку и получить решение от Минпромторга.

В 2016 году получить автокредит с государственным субсидированием можно в таких популярных банках, как:

- ЗАО Банк «Советский»;

- ООО «Русфинанс банк»;

- ВТБ 24;

- ПАО «Росбанк»;

- ОАО «Московский кредитный банк»;

- ОАО «Газпромбанк»;

- Банке «Ак Барс»;

- АО «Кредит Европа Банк»;

- АО «ЮниКредит банк»;

- ОАО «Банк Уралсиб»;

- ООО «Сетелем банк»;

- ЗАО «ЛОКО – банк»;

- ООО «Конфиденс банк»;

- ОАО «Плюс банк»;

- Банке Абсолют.

Среди региональных банков можно выделить:

- «Курский промышленный банк»;

- «Металлургический коммерческий банк»;

- Банк социального развития «Липецккомбанк»;

- Банк «Тульский промышленник»;

- ООО «Фольксваген Банк РУС»;

- «Балтийский Инвестиционный банк»

- «Энерготрансбанк»;

- ООО «Мерседес Бенц Банк Рус».

Более полный список банков, включающий более 140 кредитных учреждений, можно найти на официальном сайте Минпромторга РФ.

Условия

Автокредит с господдержкой 2016 в автосалоне выдается на следующих общих условиях:

| стоимость приобретаемого автомобиля | до 1 150 000 рублей (в начале действия программы максимальная стоимость транспортного средства составляла 750 000 рублей) |

| масса автомашины | до 3,5 т |

| первый взнос | от 15% стоимости автомашины |

| срок кредитования | до 36 месяцев |

| автомобиль должен быть выпущен | в 2016 году и к моменту приобретения не иметь собственников |

| страхование | КАСКО обязательно на весь период действия кредитного договора |

| обеспечение | залог автомобиля |

Условия предоставления автокредитов с господдержкой в различных банках могут несколько варьироваться.

В таблице приведены наиболее существенные условия льготного автокредитования в известных банках, работающих на территории государства и пользующихся спросом среди граждан:

| Условие программы | ВТБ 24 | Газпромбанк | Сбербанк |

| Максимальная сумма, руб. | 920 000 | 950 000 | 1 150 000 |

| Минимальная сумма, руб. | 100 000 | 100 000 | 100 000 |

| Диапазон процентных ставок, % годовых | 10,17 – 13,57 | 11,66 | 7,9 – 13,76 |

| Минимальный размер первоначального взноса, % от стоимости автомашины | 20 | 15 | 20 |

| Срок кредитования, мес. | До 36 | 12, 24, 36 | 24 и 36 |

| КАСКО | По программам «Лайт» и «Стандарт» обязательно. По программе «Экспресс» по желанию | обязательно | обязательно |

| Дополнительное обеспечение | На выбор: — залог машины; — поручительство; — залог объекта недвижимости | Залог автомашины | Залог автотранспорта или залог недвижимости |

| Дополнительно | — возможность включения стоимости КАСКО в сумму автокредита; — быстрое принятие решений; — минимальный пакет документов для оформления | — снижение процентной ставки на 0,5% для лиц, получающих заработную плату на карту банка | — наличие справки о доходах; — увеличение ставки при отказе от страхования жизни заемщика |

Из представленной таблицы можно сделать следующие выводы:

- автокредит с господдержкой 2016 без КАСКО получить практически не возможно, так как оформление страхового полиса является дополнительной гарантией возвратности выданных денежных средств;

- дополнительное обеспечение, которое чаще всего выражается в форме залога приобретаемого автотранспорта, обязательно.

Список автомобилей по автокредиту с господдержкой 2016 года

По программе автокредитования с государственной поддержкой можно приобрести исключительно определенный перечень автомобилей, в который входят:

- Транспортные средства под маркой ЛАДА. Модельный ряд:

- Калина;

- Приора;

- амара;

- Ларгус;

- Гранта;

- 4*4.

- Автомобили Шевроле:

- Авео;

- Нива;

- Кобальт.

- Машины Рено:

- Сандеро;

- Логан;

- Дастер.

- Дэу Матис и Нексия.

- Ниссан:

- Альмера;

- Нота.

- Пежо 301.

- Киа РИО.

- Ситроен C-Elysee.

- ЗАЗ.

- УАЗ.

- Фольксваген Поло.

- ГАЗ.

- Bogdan.

А так же начальные комплектации следующих автомобилей:

- Шкода Октавия и Фабия.

- Киа Сид.

- Пежо 408.

- Ниссан Тиида.

- Шевроле Круз.

- Тойота Каррола.

- Форд Фокус.

- Митсубиси Лансер.

- Хенде Солярис.

- Опель Астра.

С полным перечнем автомобилей так же можно познакомиться на сайте Минпромторга.

Следует отметить, что в зависимости от изменения стоимости транспортное средство может включаться или исключаться из представленного списка.

Поэтому перед подачей заявки и выбором автомобиля рекомендуется уточнить возможность получения льготного автокредита на определенную модель.

Получить консультацию можно в выбранном кредитном учреждении или автосалоне, продающем автомобиль.

Как рассчитать онлайн

Стоимость автокредита с государственным субсидированием и размер ежемесячного платежа так же можно рассчитать при помощи онлайн калькулятора, который представлен на сайте выбранного кредитного учреждения.

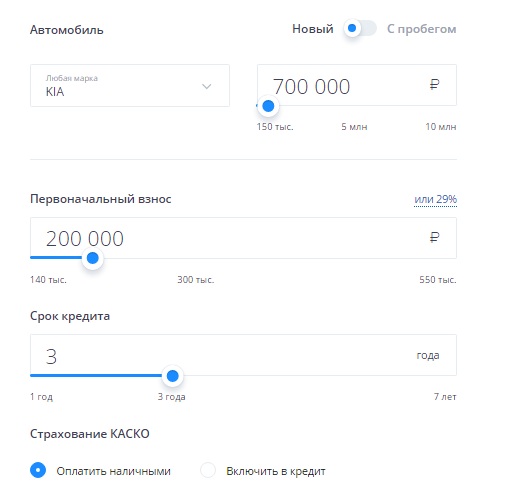

Пример расчета льготного автокредита от банка ВТБ 24.

Начальные данные:

- заемщик хочет приобрести автомобиль марки Киа (данный аспект является принципиальным для онлайн калькулятора, так как позволяет сразу определить возможность получения льготного кредита на выбранный автомобиль);

- стоимость транспортного средства – 700 000 рублей (стоимость выбранного транспортного средства не превышает максимального значения);

- заемщик готов заплатить первоначальный взнос в размере 200 000 рублей, что составит 29% (размер первого взноса соответствует условиям государственной программы и позволяет воспользоваться льготами);

- срок кредита – 36 месяцев (заданный параметр не противоречит основным условиям программы с господдержкой);

- КАСКО будет оплачено за счет собственных средств.

В результате проведения расчета получены следующие данные:

| размер предоставляемого кредита | 500 000 рублей (определяется как разница между стоимость автомобиля и оплачиваемым первым взносом) |

| субсидия о государства | будет в размере 6,67% (определяется исходя из действующей ставки банка ВТБ 24) |

| итоговая ставка по кредиту с учетом государственной субсидии | составит 12,33% |

| ежемесячно необходимо оплачивать | 16 686 рублей |

Какие нужно предоставить документы в банк

Получить льготный кредит с государственным субсидированием на покупку транспортного средства могут физические лица и индивидуальные предприниматели, удовлетворяющие следующим условиям:

- возраст заемщика – 21 – 75 лет (максимальный и минимальный возраст заемщика устанавливаются в каждом банке индивидуально);

- гражданство РФ;

- постоянная прописка в регионе нахождения официального представительства выбранного банка;

- стаж работы не менее 1 года, причем 3 месяца должны быть отработаны на последнем месте.

Автокредит на льготных условиях не выдается:

- лицам, имеющим плохую кредитную историю;

- женщинам, имеющим детей в возрасте до 6 месяцев.

Однако некоторые банки не принимают кредитную историю заемщика за решающий фактор. Для уточнения этого обстоятельства необходимо обратиться за консультацией в выбранное кредитное учреждение.

Для оформления автокредита в банк потребуется предоставить следующий перечень документов, подтверждающих личные данные заемщика:

- копию гражданского паспорта;

- копию второго документа по выбору (чаще всего требуется водительское удостоверение, но могут быть предоставлены заграничный паспорт, СНИЛС, ИНН и так далее);

- копию трудовой книжки, заверенную у работодателя;

- справка о размере получаемого дохода. Справка оформляется представителем работодателя по форме 2-НДФЛ или по форме, предоставленной банком – кредитором.

Если заемщиком является индивидуальный предприниматель, то вместо справки о доходах предоставляется налоговая декларация, заверенная ИФНС России. Дополнительно потребуется свидетельство о регистрации ИП и постановке на налоговый учет.

Стандартный пакет документов может быть уменьшен, например, если заемщик является клиентом банка и получает на карту кредитной организации заработную плату (в этой ситуации не требуются копия трудовой книжки и справка о доходах, так как банк может проверить эту информацию самостоятельно) или увеличен на следующие документы:

- договора, подтверждающие получение дополнительного дохода (работа по совместительству, сдача квартиры в аренду и так далее);

- свидетельство о браке (если супруг является по кредитному договору созаемщиком);

- справку о составе семьи;

- справку о доходах супруга;

- свидетельство о собственности на недвижимое имущество, которое по договоренности будет являться дополнительным обеспечением.

Если автокредит будет оформляться по экспресс программам, например, действующим в банке ВТБ 24, то для оформления потребуется только два документа: паспорт и водительские права.

Если оформляется автокредит с господдержкой 2016 по программе утилизации, то в пакет документов добавляются:

- ПТС с пометкой о снятии автомобиля с государственного учета;

- акт сдачи транспортного средства в утиль.

Утилизация может быть произведена, если собственник владел транспортным средством более 6 месяцев. Возраст автомобиля в данной ситуации значения не имеет. Денежные средства, полученные от утилизации, направляются на оплату первоначального взноса.

В последнее время широкое распространение так же получила программа Трейд-ин, которая позволяет принять в учет старый автомобиль без оформления утилизации.

Чтобы воспользоваться данной программой необходимо:

- предоставить в автосалон ПТС автомобиля, находящегося в собственности;

- оформить договор купли – продажи на транспортное средство, передаваемое по программе.

Порядок оформления

Стандартная схема оформления автокредита с господдержкой выглядит следующим образом:

- заемщик собирает пакет документов необходимых для получения автокредита и обращается в банк с заявкой. Заявку можно оформить несколькими способами: непосредственно у сотрудника кредитного отдела выбранного банка или онлайн на сайте кредитного учреждения. Способ подачи заявки на автокредит не влияет на решение банка. В заявке – анкете указывается личная информация о клиенте (ФИО, дата рождения, адрес, паспортные данные, данные о составе семьи, данные о работе и так далее) и информация о существенных условиях кредитования (сумма и срок кредита, страхование и так далее). Форма заявки регулируется каждым банком самостоятельно;

- получение решения от банка. По стандартным программам автокредитования банки принимают решение в течение 1 – 5 рабочих дней. По экспресс программам время ожидания решения снижается до 15 минут – 2 часов;

- при получении решения о выдаче заемщику автокредита необходимо подобрать транспортное средство, полностью удовлетворяющее условиям государственного автокредитования;

Если от банка получен отказ, то можно обратиться с заявкой в другое кредитное учреждение. Мотивировать принятое решение банк не обязан.

- после согласования параметров и стоимости выбранного автомобиля с банком между продавцом и заемщиком оформляется предварительный договор купли – продажи транспортного средства и производится оплата первоначального взноса;

- оформляется кредитный договор с банком. Для этого в кредитное учреждение потребуется дополнительно предоставить копию ПТС, копию договора купли – продажи, оригинал справки – счета и оригинал квитанции по оплате первого взноса;

Оформляется договор на залог автомашины. Типичные договора можно посмотреть на сайтах кредитных организаций.

- после заключения договора банк перечисляет денежные средства за оплату автомобиля на счет продавца;

- заемщик – приобретатель автомашины может забрать автомобиль из салона;

- на следующем этапе необходимо в установленный срок зарегистрировать автомашину и приобрести необходимые страховые полиса;

- ПТС и копия страхового полиса КАСКО передаются банку для хранения.

Существует и иной способ оформления автокредита, который позволяет существенно сократить затраченной время – это оформление непосредственно в выбранном автосалоне.

В этой ситуации схема выглядит так:

- Заемщик предварительно выбирает автомобиль и автосалон, в котором транспортное средство будет приобретено.

- Заемщик – покупатель с пакетом документов обращается к кредитному менеджеру автосалона, который производит консультирование и подает заявку (причем в несколько банков одновременно).

- Ожидается решение банка, на получение которого в среднем требуется 10 – 30 минут.

- Оформляются документы: кредитный договор, договор купли – продажи, договор залога, страховые полиса. Заемщик оплачивает начальный взнос.

- Далее остается зарегистрировать автомашину в ГИБДД и передать ПТС в банк.

Таким образом, оформление автокредита в автосалоне и покупка автомашины производится в течение нескольких часов.

Преимущества и недостатки

Программа льготного автокредитования имеет свои положительные и отрицательные стороны.

Для получателя автокредита

Заемщик получает автокредит по более выгодным условиям, что, несомненно, является существенным плюсом.

К минусам можно отнести:

- необходимость подтверждения доходов для участия в программе. Каждое кредитное учреждение полностью проверяет платежеспособность клиента перед принятием решения;

- обязательный залог автомашины;

- поскольку страхование является обязательным, то появляются дополнительные расходы на приобретение полиса КАСКО;

- ограниченный список банков, в которых можно получить автокредит;

- ограниченный перечень автомобилей, участвующих в программе.

Если покупатель желает приобрести автомобиль среднего класса, то автокредит с государственной поддержкой будет оптимальной программой кредитования.

Для банка

Банк так же получает преимущества от действия государственной программы, которые заключаются в следующих аспектах:

- расширение клиентской базы, за счет привлечения новых лиц;

- получение прибыли от выдачи кредитов;

- получение прибыли от сторонних операций.

Минусами для банка является:

- необходимость выдачи автокредита, если заемщик полностью соответствует предъявляемым требованиям. Банк не может дать отказ в выдаче по личным соображениям;

- необходимость постоянно отчитываться перед контролирующими государственными органами за операции, проведенные по льготным автокредитам.

Планы по господдержке

В настоящее время известно, то программа льготного автокредитования граждан продолжит свое действие и в 2017 году. Такое решение уже принято, о чем в одном из интервью сообщил глава Минпромторга Денис Мантуров.

Однако на сегодняшний день не известны точные условия программы. Возможно, они будут несколько изменены, в соответствии с экономической ситуацией в стране.

На определение условий так же повлияют результаты действия программы в 2016 году, которые будут определены к концу периода.

За все время действия программы из бюджета было выделено более 5 млрд. рублей, что позволили приобрести автотранспортные средства большому количеству россиян. Так же результатом программы стало развитие российского автопрома.

Где в Москве можно взять автокредит без первого взноса, показано в статье: автокредит без первого взноса.

Условия по автокредитам в банке Авангард смотрите на странице.

Как подать онлайн заявку на автокредит, узнайте из этой информации.